Last updated on February 13th, 2025 at 06:57 pm

वित्तीय समावेशन क्या है? What is financial inclusion?

वित्तीय समावेशन का अर्थ समाज के वंचित लोगों तक आवश्यक उचित वित्तीय उत्पादों और सेवाओं तक पहुंच सुनिश्चित करने की प्रक्रिया है।

वित्तीय समावेशन का मुख्य उद्देश्य –वित्तीय सेवाओं को समाज के प्रत्येक वर्ग, विशेष रूप से उन लोगों से जोड़ना है जो इससे वंचित हैं। इसमें बैंकिंग, बीमा, निवेश, ऋण, बचत आदि सेवाएं शामिल हैं। यह एक ऐसी पहल है जो न केवल आर्थिक विकास को बढ़ावा देती है बल्कि सशक्त और समृद्ध समाज का निर्माण भी करती है। यह देश को सफलता और विकास की ओर ले जाता है|

वित्तीय समावेशन क्यों जरूरी है? Why is financial inclusion important?

भारत सांस्कृतिक और आर्थिक विविधता वाला देश है, जहां ग्रामीण और शहरी क्षेत्रों के बीच बहुत अधिक आर्थिक असमानता मौजूद है। ऐसे में देश में वित्तीय समावेशन का महत्व बढ़ जाता है।

- आर्थिक सशक्तिकरण(Economic empowerment)– लोग वित्तीय सेवाओं तक पहुंच बनाकर अपनी आर्थिक स्थिति और जीवनशैली में सुधार कर सकते हैं| वे अपना खुद का व्यवसाय शुरू कर सकते हैं, बच्चों की शिक्षा के लिए पैसा निवेश कर सकते हैं, आपात्कालीन स्थिति के लिए पैसा बचा सकते हैं।

- गरीबी उन्मूलन(Poverty eradication- यदि गरीब और वंचित वर्ग को बैंकिंग जैसी वित्तीय सेवाएँ मिलें तो वे ऋण प्रदाताओं के चंगुल से मुक्त हो जाते हैं और अपने जीवन स्तर में सुधार ला सकते हैं।

- समानता द्वारा सामाजिक समावेशन- वित्तीय समावेशन की मदद से हर वर्ग के लोगों को समाज की मुख्यधारा से जुड़ने का अवसर मिलता है।

- डिजिटल इंडिया अभियान(digital india campaign)- डिजिटल भुगतान प्रणाली और मोबाइल बैंकिंग के जरिए भारत कैशलेस अर्थव्यवस्था की राह पर आगे बढ़ रहा है।

- उद्यमशीलता और नौकरी के अवसर(Entrepreneurship and job opportunities) – वित्तीय समावेशन आम लोगों को वित्तीय संसाधनों, ज्ञान और डिजिटल पहुंच प्रदान करके उद्यमशीलता और नौकरी के अवसरों को बढ़ावा देता है।

- बचत और निवेश के अवसर(Saving and Investment opportunities)– बैंकिंग और बीमा जैसी वित्तीय सेवाओं तक पहुंच लोगों को अपना पैसा बचाने और इसे शिक्षा, स्वास्थ्य और सूक्ष्म व्यवसाय(micro business) में निवेश करने में सक्षम बनाती है।

वित्तीय समावेशन प्राप्त करने में वित्तीय साक्षरता की भूमिका(Role of financial literacy in achieveing financial inclusion)

वित्तीय साक्षरता वित्तीय समावेशन की नींव है। यह लोगों को वित्तीय सेवाओं तक पहुंच बनाने, उनके उपयोग को समझने और बेहतर जीवन के लिए उनका प्रबंधन करने में मदद करती है।यह लोगों को प्रगतिशील जीवन के लिए बैंकिंग, बीमा, निवेश, ऋण आदि के उपयोग को समझने में मदद करता है।

वित्तीय समावेशन समाज के कमजोर और वंचित वर्ग के लिए बहुत महत्वपूर्ण है, क्योंकि यह उन्हें वित्तीय संस्थानों से जुड़ने में मदद करता है और उन्हें आर्थिक शोषण से बचाता है।इससे वित्तीय जागरूकता और ज्ञान बढ़ता है, जिससे लोग डिजिटल भुगतान, बचत और सरकारी वित्तीय योजनाओं से लाभान्वित हो सकते हैं।

वित्तीय साक्षरता मानव जीवन में व्यक्तिगत आर्थिक सशक्तिकरण का एक महत्वपूर्ण माध्यम है। यह आर्थिक विकास का प्रभावी संसाधन होने के साथ-साथ समाज में वित्तीय समावेशन की दिशा में एक मजबूत कदम भी है।

भारत में वित्तीय समावेशन की स्थिति(Status of Financial Inclusion in India)

भारत ने वित्तीय समावेशन हासिल करने के लिए पिछले दशक में शानदार काम किया है।भारतीय सरकार ने समाज के सभी वर्गों के लिए वित्तीय सेवाएं सुनिश्चित करने के लिए कई कल्याणकारी योजनाएं लागू की है। उनमें से कुछ निम्नलिखित हैं-

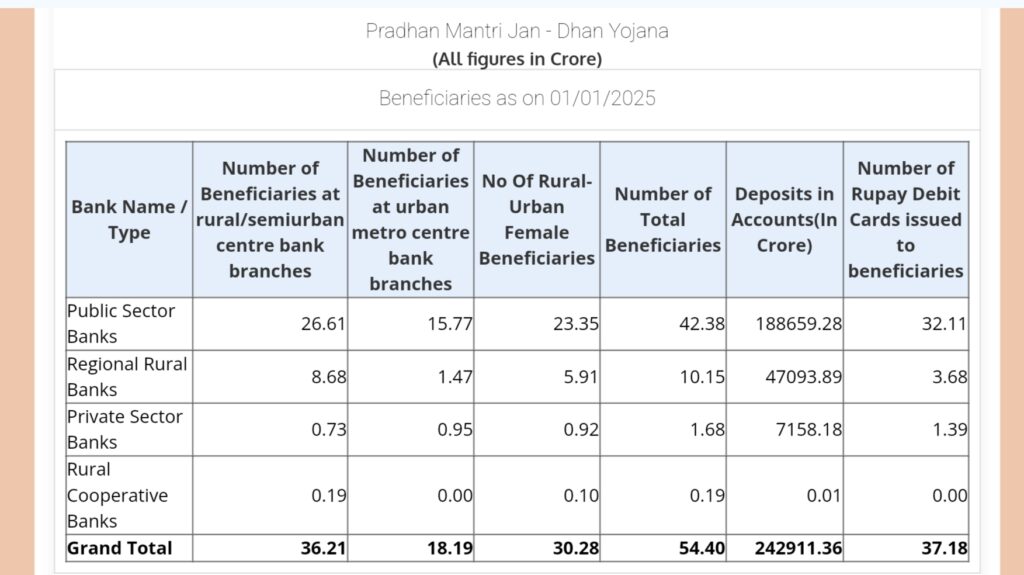

- प्रधानमंत्री जन-धन योजना(PMJDY)-यह योजना 2014 में प्रत्येक वर्ग के लोगों, विशेष रूप से कमजोर और वंचित वर्गों को बैंकिंग प्रणाली से जोड़ने के उद्देश्य से शुरू की गई थी। इस योजना के तहत जनवरी, 2025 तक लगभग 50 करोड़ बैंक खाते खोले गए हैं। इस योजना के लागू होने के बाद लाखों लोगों को बचत, बीमा और ऋण तक पहुंच प्राप्त हुई है।

- डिजिटलीकरण(digitalization)– डिजिटलीकरण ने वित्तीय समावेशन की वृद्धि में महत्वपूर्ण भूमिका निभाई। UPI (UNIFIED PAYMENT INTERFACE) ने डिजिटल पेमेंट के क्षेत्र में क्रांति ला दी है। 2024 में, यूनिफाइड पेमेंट्स इंटरफ़ेस (UPI) ने लगभग 172 बिलियन लेनदेन किए| इसके अलावा मोबाइल बैंकिंग(Mobile banking), आधार-आधारित प्रमाणीकरण(Aadhar-based authentication) और फिनटेक नवाचार(Fintech innovation) ने उपयोगकर्ताओं और वित्तीय संस्थानों के बीच की दूरी को कम कर दिया है।

- माइक्रोफाइनेंस और स्वयं सहायता समूह(SHGs)-छोटे ऋण प्रदान करने के लिए माइक्रोफाइनेंस संस्थान और एसएचजी कम आय वाले परिवारों और महिला उद्यमियों के लिए मददगार रहे हैं।

- बीमा और पेंशन योजनाएँ(Insurance and Pension Schemes)-प्रधानमंत्री सुरक्षा बीमा योजना(PMSBY) और अटल पेंशन योजनाAPY) जैसी कुछ योजनाओं ने सामाजिक सुरक्षा को मजबूत किया है।

- मुद्रा योजना(MUDRA)-प्रधानमंत्री मुद्रा योजना (PMMY) 8 अप्रैल 2015 को भारत सरकार द्वारा शुरू की गई एक प्रमुख योजना है, जिसका उद्देश्य छोटे और सूक्ष्म उद्यमों को लघु ऋण प्रदान करना है।इस योजना के तहत ऋण तीन श्रेणियों में दिए जाते हैं, अर्थात् शिशु (50000 तक का ऋण), किशोर (50001-500000) और तरूण (500001-1000000)।

Source-PMJDY

वित्तीय समावेशन की राह में चुनौतियाँ एवं समाधान(Challenges in the path of financial inclusion and solution)

- वित्तीय शिक्षा का अभाव- वित्तीय जागरूकता एक अच्छा कौशल है, लेकिन भारत में लगभग 27% लोग ही वित्तीय रूप से साक्षर हैं।

- डिजिटल विभाजन(Digital Divide)- भारत के ग्रामीण इलाकों में इंटरनेट कनेक्टिविटी कम है, बिजली कटौती की समस्या है और ज्यादातर लोगों के पास स्मार्टफोन या कंप्यूटर नहीं है।यह डिजिटल विभाजन ग्रामीण क्षेत्रों में वित्तीय समावेशन को बाधित करता है और आर्थिक सशक्तिकरण को भी प्रभावित करता है।

- भौगोलिक भौगोलिक असमानता(Geographical Challenges)-भौगोलिक असमानता के कारण ग्रामीण एवं सुदूरवर्ती क्षेत्रों में बैंकिंग सुविधाओं का अभाव है।

- ऋण की उपलब्धता का अभाव-कम आय वाले लोगों और अनौपचारिक व्यवसायों को ऋण सुविधा प्रदान करना एक बड़ी चुनौती है।

निष्कर्ष(CONCLUSION)

वित्तीय समावेशन समावेशी आर्थिक विकास और सतत विकास की नींव है। समाज के आर्थिक रूप से कमजोर और वंचित वर्ग सहित सभी के लिए सस्ती वित्तीय सेवाएं सुनिश्चित करके, हम उन्हें अपनी आय बढ़ाने और अपने जीवन स्तर में सुधार करने के लिए सशक्त बनाते हैं। ताकि वे देश की अर्थव्यवस्था की विकास गाथा में पूरी तरह से भाग ले सकें।

हालाँकि बैंकिंग, डिजिटल भुगतान और क्रेडिट सेवाओं में वैश्विक स्तर पर उल्लेखनीय प्रगति हुई है। लेकिन वित्तीय जागरूकता की कमी, तकनीकी चुनौतियाँ और सामाजिक असमानता जैसी कुछ चुनौतियाँ अभी भी मौजूद हैं। ऐसी चुनौतियों से पार पाने के लिए सरकार, वित्तीय संस्थानों और प्रौद्योगिकी प्रदाताओं को नवीन, समावेशी और टिकाऊ समाधानों के लिए प्रयास करने की आवश्यकता है।

अंततः वित्तीय समावेशन का उद्देश्य केवल लोगों तक वित्तीय सेवाओं की पहुंच बनाना नहीं है। यह एक न्यायसंगत वातावरण बनाना है जहां प्रत्येक व्यक्ति को बढ़ने और वित्तीय रूप से जागरूक होने का अवसर मिलता है। वित्तीय रूप से समावेशी दुनिया वह है जहां वित्तीय असमानता कम होती है, समाज का उत्थान होता है और समृद्धि विश्व स्तर पर साझा की जाती है।

source- Drishti IAS

वित्तीय समावेशन के लाभ क्या हैं? (What are benefits of financials inclusion?)

- यह आम लोगों के लिए वित्तीय सेवाओं के दरवाजे खोलकर उन्हें अर्थव्यवस्था की मुख्यधारा में शामिल करने में मदद करता है।

- लोगों को वित्तीय समावेशन से बैंकिंग सेवाओं, बीमा,ऋृण, पेंशन जैसे वित्तीय उत्पादों का लाभ मिलता है।

- वित्तीय समावेशन से लोगों को डिजिटल भुगतान की मदद से पैसे भेजने और प्राप्त करने का लाभ मिलता है।

- यह रोजगार पैदा करता है और उत्पादकता बढ़ाता है।

- यह विदेशी निवेश को आकर्षित करता है और वैश्विक स्तर पर देश की अर्थव्यवस्था को सशक्त बनाता है।

- यह सतत विकास लक्ष्यों को प्राप्त करने में मदद करता है।

वित्तीय समावेशन के तीन स्तंभ कौन से हैं?

विश्व बैंक वित्तीय समावेशन के 3 स्तंभों को ध्यान में रखकर काम करता है। ये तीन स्तंभ इस प्रकार हैं

1. पहुंच(Reach)

2. उपयोग(Use)

3. गुणवत्ता(Quality)

वित्तीय समावेशन का मुख्य उद्देश्य क्या है?

वित्तीय सेवाओं को समाज के प्रत्येक वर्ग, विशेष रूप से उन लोगों से जोड़ना है जो इससे वंचित हैं। इसमें बैंकिंग, बीमा, निवेश, ऋण, बचत आदि सेवाएं शामिल हैं।

वित्तीय समावेशन सूचकांक कौन जारी करता है?

वित्तीय समावेशन सूचकांक(FI-index) भारतीय रिजर्व बैंक जारी करता है। यह सूचकांक देश में वित्तीय सेवाओं की पहुंच और गुणवत्ता को मापता है।

वित्तीय समावेशन योजनाएं क्या हैं?

भारत में कमजोर और जरूरतमंद वर्ग के लोगो को वित्तीय सुवधाएं जैसे बैंकिंग, बीमा, ऋण आदि उपलब्ध करवाने के उद्देश्य से जो योजनाएं भारत सरकार द्वारा लागू की गई उन्हे वित्तीय समावेशन योजनाएं कहा जाता है। इन योजनाओं में कुछ मुख्य योजनाएं इस प्रकार हैं –

1. प्रधानमंत्री जनधन योजना(PMJDY)

2. सुकन्या समृद्धि योजना(SSY)

3. अटल पेंशन योजना(APY)

4. प्रधानमंत्री सुरक्षा बीमा योजना(PMSBY)

5. स्टैंड अप योजना

6. प्रधानमंत्री मुद्रा योजना(PMMY)

7. प्रधानमंत्री जीवन ज्योति बीमा योजना(PMJJBY)

वित्तीय समावेशन के चार स्तंभ कौन से हैं? What are four pillars of financial inclusion?

वित्तीय समावेशन के छह स्तंभ हैं- 1.सार्वभौमिक पहुंच,

2. बुनियादी सेवाएं,

3. आजीविका तक पहुंच,

4. वित्तीय साक्षरता,

5. ग्राहक सुरक्षा और

6. हितधारकों के बीच प्रभावी समन्वय।