Last updated on February 11th, 2025 at 07:41 pm

आजकल सरकार की यूनिफाइड पेंशन स्कीम की काफी चर्चा है. हालांकि यह योजना सुनहरे भविष्य का सपना देखती है, लेकिन इसके भीतर छिपी खामियां सभी कर्मचारियों के भविष्य के लिए गंभीर खतरा साबित हो सकती हैं। इस लेख में हम इस योजना के सभी पहलुओं पर विस्तार से चर्चा करेंगे और यह समझने की कोशिश करेंगे कि क्या यह वास्तव में वित्तीय सुरक्षा प्रदान कर सकती है।

Table of Contents

Toggleएकीकृत पेंशन योजना(Unified Pension Scheme) : इसके उद्देश्य क्या हैं?

एकीकृत पेंशन योजना(Unified Pension Scheme) का लक्ष्य सभी कर्मचारियों को एक समान पेंशन योजना के तहत लाना है। ऐसा दावा किया जाता है कि इस योजना को इस तरह से डिज़ाइन किया गया है कि हर कोई अपनी आय के आधार पर योगदान देता है और सेवानिवृत्ति के बाद समान पेंशन प्राप्त करता है। इसकी संरचना देखने में तो आकर्षक लगती है, लेकिन इसकी हकीकत चिंताजनक है।

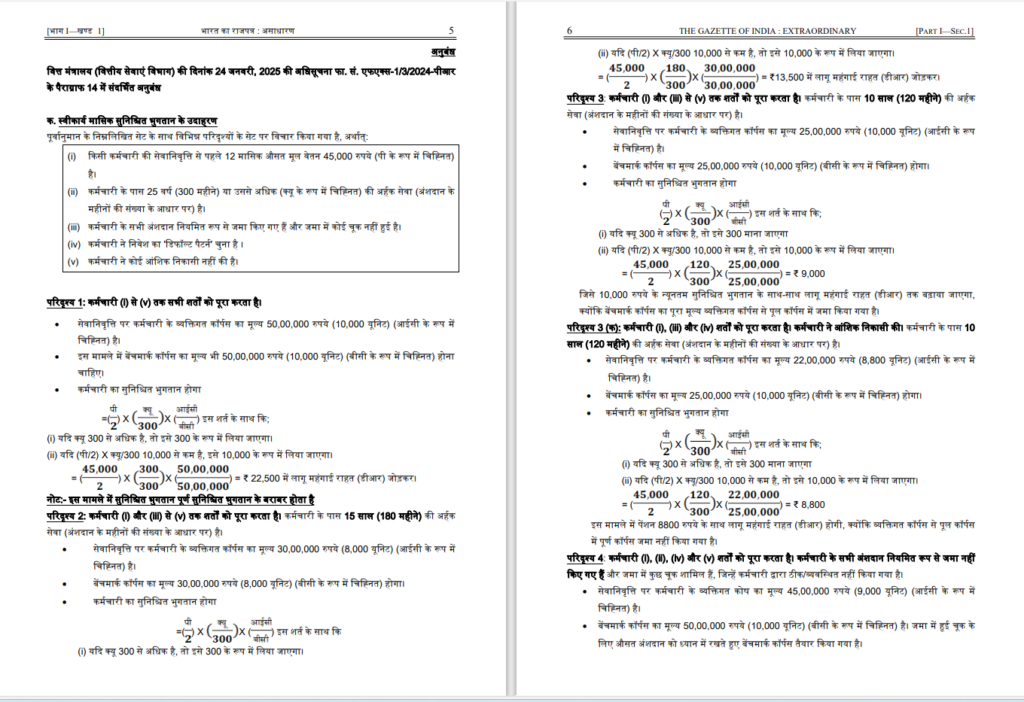

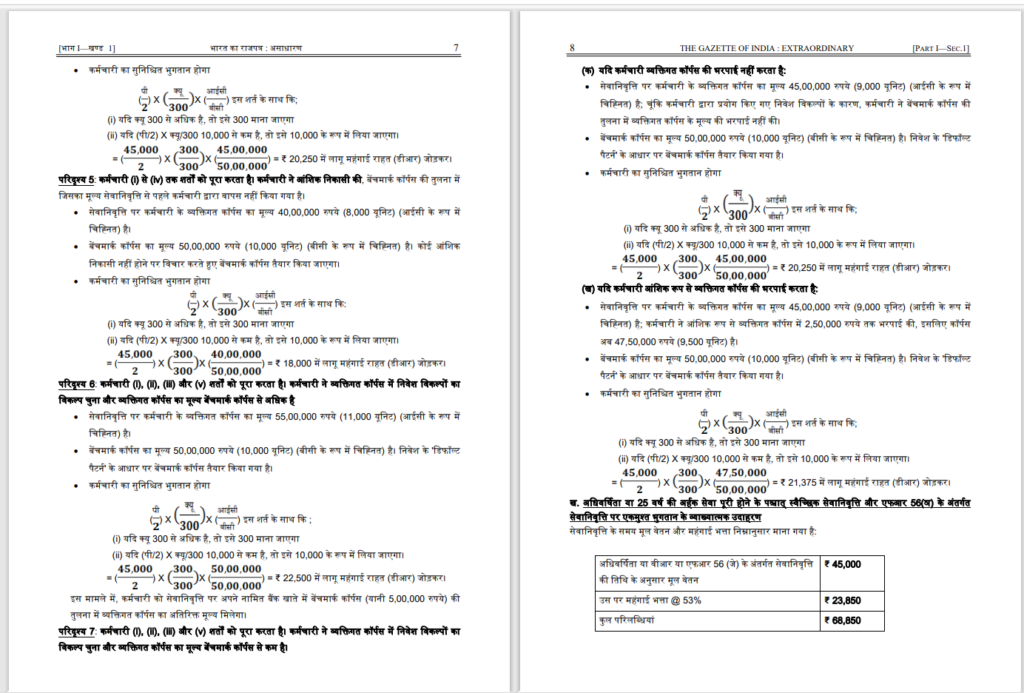

Unified Pension Scheme के तहत पेंशन और देय एकमुश्त राशि की गणना कैसे की जाएगी?

- यूनिफाइड पेंशन स्कीम (UPS) के तहत कर्मचारी की पेंशन की गणना इस फॉर्मूले से की जाएगी-

मासिक पेंशन=(P/2)*(Q/300)*(I.C./B.C.)

जहां- P =सेवानिवृत्ति से पहले 12 महीनों के लिए मूल वेतन का औसत है|

Q= उसकी सेवा के कुल महीने हैं|

I.C.= कुल व्यक्तिगत कोष का मूल्य है|

B.C.= बेंचमार्क कॉर्पस - आइए उदाहरण से समझते हैं| मान लीजिए किसी कर्मचारी के लिए –

P= ₹45000

Q= 276 महीने (23 वर्ष)

I.C.=₹50,00,000

B.C.=₹50,00,000

- फार्मूला लागू करने पर-

पेंशन= (45000/2)*(276/300)*(50,00,000/50,00,000)=₹20,700

शुद्ध पेंशन=20,700+डीए(DA)

खामियां जो इसे संदिग्ध बनाती हैं

1. समान पेंशन प्रावधानों की अनुपस्थिति

एकीकृत पेंशन योजना(Unified Pension Scheme) का सबसे बड़ा दावा यह है कि यह सभी कर्मचारियों के लिए समान अवसर प्रदान करती है। लेकिन सच्चाई यह है कि-

25 साल की सेवा के बाद रिटायर होने वाले कर्मचारियों को रिटायरमेंट से पहले के 12 महीने के औसत वेतन के 50% के बराबर पेंशन मिलेगी। न्यूनतम 10 साल की सेवा के बाद सेवानिवृत्त होने वालों को पेंशन के रूप में 10,000 रुपये मिलेंगे। दूसरी ओर 10 साल से कम की सेवा से सेवानिवृत्त होने वाले कर्मचारियों को कोई पेंशन नहीं मिलेगी।

2. पारदर्शिता की कमी

योजना में पारदर्शिता की कमी है, जिससे योगदान की गणना और पेंशन वितरण के तरीकों पर सवाल खड़े होते हैं। क्या वाकई हर योगदानकर्ता को उसकी मेहनत के अनुसार पेंशन मिलेगी, या इसमें भी गड़बड़ी की संभावना है?

3. रिटर्न दर (Return Rate) का सवाल

योजना के तहत योगदान किया गया पैसा कहां निवेश किया जा रहा है? इसकी जानकारी स्पष्ट रूप से उपलब्ध नहीं है। निवेश पर कम रिटर्न मिलने की संभावना है, जो भविष्य में वित्तीय समस्याएं खड़ी कर सकता है।

4. कर्मचारियों के अधिकारों का हनन

पुरानी पेंशन योजना(Old Pension Scheme) में कर्मचारियों को जीपीएफ फंड से अच्छी रकम मिलती थी। उनकी सुखद सेवानिवृत्ति के लिए पेंशन का भी प्रावधान था।

लेकिन एकीकृत पेंशन योजनाUNified Pension Scheme) के कारण कर्मचारियों के पास अपनी पुरानी पेंशन योजना(OPS) को चुनने का अधिकार खत्म हो जाता है। यह उनके वित्तीय स्वतंत्रता पर सीधा हमला है।

क्या यह आपके वित्तीय भविष्य के लिए सुरक्षित है?

1. दीर्घकालिक वित्तीय असुरक्षा

पेंशन योजनाओं का मुख्य उद्देश्य भविष्य की वित्तीय सुरक्षा है। लेकिन एकीकृत पेंशन योजना(Unified Pension Scheme) का मॉडल इतना कमजोर है कि यह दीर्घकालिक वित्तीय स्थिरता की गारंटी नहीं देता।

2. जोखिम प्रबंधन की कमी

इस योजना में वित्तीय जोखिमों को प्रबंधित करने की कोई मजबूत रणनीति नहीं है। किसी अप्रत्याशित स्थिति में, यह योजना पूरी तरह से असफल हो सकती है।

3. निवेश की स्वतंत्रता का अभाव

योजना के तहत, कर्मचारियों के पास स्वतंत्र रूप से निवेश करने की छूट नहीं है। यह उनकी व्यक्तिगत वित्तीय रणनीतियों को सीमित करता है।

एकीकृत पेंशन योजना(Unified Pension Scheme) सेवानिवृत्ति के समय कर्मचारियों को कोई एकमुश्त राशि देना सुनिश्चित नहीं करती है। हालाँकि कर्मचारी अपने वेतन का 10% पेंशन फंड में योगदान करते हैं|

पेंशन फंड में कर्मचारी का योगदान (10%) + नियोक्ता द्वारा पेंशन फंड योगदान (18%) = पेंशन फंड में वेतन का 28% शुद्ध योगदान।

सबसे बड़ा सवाल यह उठता है कि पेंशन फंड में हर महीने निवेश की जाने वाली 28 फीसदी रकम रिटायरमेंट के बाद कहां जाएगी?

Unified Pension Scheme के मुताबिक कर्मचारियों को वह रकम नहीं मिलेगी.यदि कर्मचारी को सेवानिवृत्ति के समय वह राशि नहीं मिलेगी जो उसने अपनी सेवा के प्रत्येक माह पेंशन फंड में योगदान की थी। 10 फीसदी योगदान का कोई मतलब नहीं है| यह कर्मचारियों के साथ अन्याय है। यह कर्मचारियों के सेवानिवृत्ति जीवन को वित्तीय आपदाओं की ओर ले जा सकता है।

Please read-“Income Tax Slab 2025-26”: टैक्स स्लैब में बड़े बदलाव, जानिए किसे होगा फायदा?

हमारी सुझाव: सतर्क रहें

1. योजना की गहराई से जांच करें

किसी भी योजना में निवेश करने से पहले, उसकी खामियों और संभावित जोखिमों को अच्छी तरह समझें। एकीकृत पेंशन योजना कोई भी निर्णय लेने से पहले एकीकृत पेंशन योजना(Unified Pension Scheme) का अच्छी तरह से निरीक्षण और मूल्यांकन करें।

2. वैकल्पिक विकल्पों की तलाश करें

पेंशन योजना के अन्य विकल्पों पर विचार करें जो आपकी आवश्यकताओं और भविष्य की योजनाओं के अनुरूप हों। सरकारी कर्मचारियों को सलाह है कि पुरानी पेंशन योजना की अपनी मांगों पर कायम रहें।

वित्तीय विशेषज्ञों से सलाह लें

अपनी वित्तीय योजना तैयार करने के लिए प्रमाणित वित्तीय विशेषज्ञों से सलाह लें। यह निश्चित रूप से अच्छे वित्तीय निर्णय लेने में मदद करेगा।

Unified Pension Scheme:कर्मचारियों के प्रश्न?

- यदि एकीकृत पेंशन योजना कर्मचारियों के लिए अच्छी है तो राजनेता भी पुरानी पेंशन योजना को छोड़कर यूपीएस को क्यों नहीं अपना सकते?

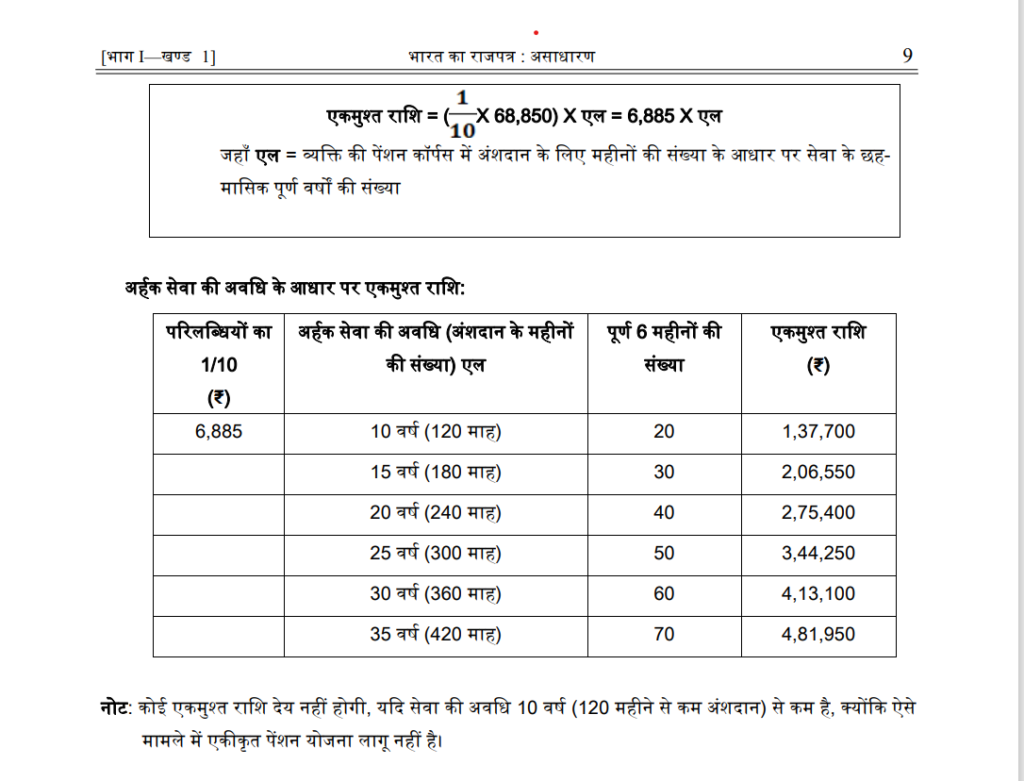

- 25 साल की सेवा पूरी करने के बाद कर्मचारी को एकमुश्त राशि के रूप में केवल 3,44,250 रुपये मिलेंगे। क्या यह राशि सेवानिवृत्ति के बाद उनकी सभी जिम्मेदारियों को संभालने के लिए पर्याप्त है?

- किसी कर्मचारी के लिए अपने वेतन का 10% पेंशन फंड में योगदान करना क्यों अनिवार्य है? यदि रिटायरमेंट के बाद उसे वह रकम एकमुश्त वापस नहीं मिलती है।

- यदि कर्मचारी को हर महीने उसके द्वारा पेंशन फंड में योगदान किए गए पैसे से पेंशन मिलेगी। इसका मतलब यह है कि उसे अपना ही पैसा पेंशन के रूप में मिलेगा। तो यह प्रचार क्यों किया जाता है कि सरकार वह पेंशन दे रही है?

- पेंशन निधि के स्थान पर 10% कर्मचारी अंशदान और नियोक्ता द्वारा प्रस्तावित 18% अंशदान कर्मचारी को क्यों नहीं दिया जाए? कर्मचारी अपने पैसे को बहुत अच्छी तरह से प्रबंधित करने में काफी चतुर और बुद्धिमान हैं।

निष्कर्ष: क्या एकीकृत पेंशन योजना सुरक्षित है?

सरकार द्वारा पेश की गई एकीकृत पेंशन योजना (Unified Pension Scheme) एक बेहतर विकल्प के रूप में प्रस्तुत की गई है, लेकिन इसकी खामियां इसे एक बड़े खतरे में बदल सकती हैं। यह योजना न केवल कर्मचारियों के अधिकारों को सीमित करती है, बल्कि उनके वित्तीय भविष्य को भी जोखिम में डालती है।

हम आपको सुझाव देते हैं कि इस योजना में निवेश करने से पहले इसे पूरी तरह समझें और अपने भविष्य के लिए बेहतर विकल्प चुनें। बेहतर सेवानिवृत्ति जीवन जीने के लिए सरकार से पुरानी पेंशन योजना की मांग करते रहें।

source- News 24 UP& uttarakahnd

यूनिफाइड पेंशन स्कीम (UPS) क्या है?

यूनिफाइड पेंशन स्कीम एक नई पेंशन योजना है, जिसे भारत सरकार द्वारा लागू किया गया है। यह योजना राष्ट्रीय पेंशन प्रणाली (NPS) के स्थान पर एक गारंटीड पेंशन प्रदान करने के लिए बनाई गई है, जिससे सरकारी कर्मचारियों को निश्चित रूप से उनकी सेवानिवृत्ति के बाद पेंशन मिलेगी।

UPS कब लागू होगी?

यह योजना 1 अप्रैल 2025 से लागू की जाएगी।

. UPS के लिए कौन पात्र है?

- सभी केंद्रीय सरकारी कर्मचारी जो 2004 से NPS के तहत रिटायर हुए हैं।

- वर्तमान में NPS में शामिल कर्मचारी, जिन्हें स्वेच्छिक सेवानिवृत्ति (VRS) मिली है।

- नए कर्मचारी भी इस योजना में शामिल हो सकते हैं, लेकिन एक बार चयन करने के बाद इसे बदला नहीं जा सकता।

UPS के तहत पेंशन की गणना कैसे होगी?

- जिन कर्मचारियों की सेवा 25 वर्ष या उससे अधिक होगी, उन्हें उनकी सेवानिवृत्ति से पहले के अंतिम 12 महीनों के औसत मूल वेतन का 50% पेंशन के रूप में मिलेगा।

- जिनकी सेवा 25 वर्ष से कम होगी, उन्हें उनकी सेवा अवधि के अनुसार आनुपातिक पेंशन दी जाएगी, लेकिन न्यूनतम 10 वर्षों की सेवा आवश्यक है।

क्या राज्य सरकारें भी UPS को अपना सकती हैं?

हाँ, वर्तमान में यह योजना केंद्रीय कर्मचारियों के लिए बनाई गई है, लेकिन राज्य सरकारें भी इसे अपने कर्मचारियों के लिए अपना सकती हैं।

10 साल के बाद कितनी पेंशन मिलेगी?

अगर कोई कर्मचारी 10 साल की सेवा के बाद रिटायरमेंट लेता है तो उसे 10000 रुपये प्रति माह पेंशन मिलेगी|