Last updated on February 19th, 2025 at 08:11 pm

Table of Contents

Toggleव्यक्तिगत बजटिंग क्या है? What is personal budgeting?

व्यक्तिगत बजटिंग(Personal Budgeting) एक वित्तीय योजना है जो आपकी आय को एक विशिष्ट अवधि (आमतौर पर 1 महीने) के लिए सही अनुपात में खर्च, बचत और निवेश में विभाजित करती है। इसे आम तौर पर घरेलू बजट(Home budget) या पारिवारिक बजट(Family budget) के नाम से जाना जाता है| यह हमें निम्नलिखित कार्यों में सहायता करता है-

- अपनी आय के स्रोतों और आय की मात्रा का विश्लेषण करने में

- खर्च करने की अपनी आदतों को समझने में

- भविष्य के लक्ष्यों के लिए बचत करने में

- अनावश्यक खर्चों पर नियंत्रण रखने में

- ऋण से बचने में

बजट बनाने का अर्थ यह नहीं है कि आप स्वयं को वित्तीय सेवाओं(financial services) से वंचित कर लें। यह आपके व्यक्तिगत वित्त की सही योजना और प्रबंधन के बारे में है। इसमें यह सुनिश्चित करना शामिल है कि जरूरत के समय आपका पैसा आपके काम आए।

व्यक्तिगत बजटिंग के क्या फायदे हैं?,What are benefits of personal budgeting?

चूँकि व्यक्तिगत बजटिंग हमारे वित्तीय स्वास्थ्य को बेहतर बनाने की क्षमता रखती है। नीचे देखें इसके क्या फायदे हैं? और यह हमारे दैनिक जीवन को कैसे प्रभावित करता है?-

- यह हमें अधिक खर्च करने से बचाता है जिसके परिणामस्वरूप खर्चों पर हमारा नियंत्रण(control over spending) हो जाता है।

- यह हमें ऋण प्रबंधन(Loan management) में मदद करता है और हमें जल्दी ऋण चुकाने के लिए प्रेरित करता है|

- व्यक्तिगत बजटिंग हमें भविष्य के लिए अधिक पैसा बचाने(Saving) के लिए प्रेरित करती है।

- व्यक्तिगत बजटिंग हमें आपातकालीन निधि(Emergency Fund) तैयार करने के लिए प्रेरित करता है, जिससे हम अपने भविष्य को वित्तीय संकट से सुरक्षित करते हैं।

- बजट बनाने से हमारे वित्तीय लक्ष्यों (Financial Goal)की प्राप्ति होती है।

यह सुरक्षित भविष्य के लिए सेवानिवृत्ति योजना को बढ़ावा देता है। - व्यक्तिगत बजटिंग के तहत हम आसानी से टैक्स प्लान(Tax plan) तैयार कर सकते हैं।

- व्यक्तिगत बजटिंग से वित्तीय सुरक्षा(Financial Security) प्राप्त होती है और यह वित्तीय स्वतंत्रता(Financial Freedom) प्राप्त करने का एक बेहतरीन साधन है।

एक प्रभावी व्यक्तिगत बजट बनाने की दिशा में मुख्य कदम(Steps to create an effective personal budget)-

1.अपनी वित्तीय स्थिति का मूल्यांकन करें

बजट बनाने के पहले चरण में सबसे पहले अपनी कुल मासिक आय की गणना करें। इसमें अपना वेतन, किराए से आय, लाभांश, अन्य स्रोतों से आय शामिल करें। इसके बाद अपनी जरूरतों (किराया, बीमा, किराने का सामान, बिल आदि) पर खर्च और इच्छाओं पर खर्च (खरीदारी, मनोरंजन, यात्राएं आदि) की सूची तैयार करें। स्वयं के नकदी प्रवाह(Cash flow) को समझना सफल बजट की नींव है।

2.भविष्य के लिए स्पष्ट वित्तीय लक्ष्य तय करें

यह तय करना महत्वपूर्ण है कि आपका वित्तीय लक्ष्य दीर्घकालिक है या अल्पकालिक। अल्पकालिक लक्ष्यों में हम क्रेडिट कार्ड बिल का भुगतान या छुट्टियों के लिए बचत शामिल कर सकते हैं। दीर्घकालिक लक्ष्यों में हम घर खरीदना, सेवानिवृत्ति या बच्चों की शिक्षा के लिए बचत शामिल कर सकते हैं। स्पष्ट वित्तीय लक्ष्य हमें अपने बजट का पालन करने के लिए प्रेरित करते हैं।

3.एक प्रभावी बजट पद्धति चुनें

Source-Paise ki Pathshala

विभिन्न लोगों की आवश्यकता के अनुसार बजट बनाने की कई लोकप्रिय और प्रभावी विधियाँ हैं:

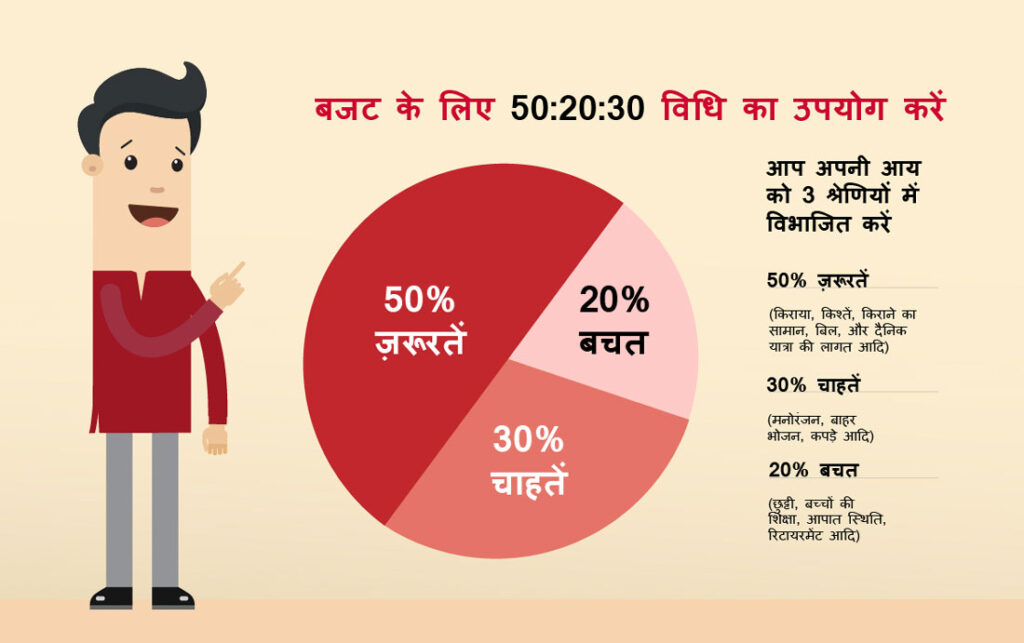

- 50/20/30 नियम: इस नियम के अनुसार अपनी आय का 50% जरूरतों में, 30% इच्छाओं में और 20% बचत और निवेश पर खर्च करें।

- शून्य आधारित बजट(Zero based budget): शून्य आधार बजट में, यदि हम कुल आय से सभी खर्च, व्यय और बचत घटाते हैं, तो यह प्रत्येक माह के लिए शून्य के बराबर होना चाहिए।

कुल आय- [सभी खर्च+बचत]=0

आप अपनी जरूरतों और वित्तीय लक्ष्यों के आधार पर बार-बार सोच सकते हैं और अपने बजट को उसके अनुसार समायोजित कर सकते हैं। - लिफ़ाफ़ा प्रणाली बजट(the envelope system budget):इस पद्धति का उपयोग करके आप अपने खर्च में नियंत्रण कर सकते हैं। आप किराने की खरीदारी और बाहर खाना खाने जैसे कुछ खर्चों में क्रेडिट कार्ड के बजाय नकदी का उपयोग कर सकते हैं।

- पहले भुगतान स्वयं करें बजट(The pay-yourself-first budget):यदि बचत करना और ऋण चुकाना आपकी प्राथमिकता है तो बजट बनाने का यह तरीका आपके लिए उपयुक्त है।

4.अपने खर्चों पर नज़र रखें

अपने खर्चों पर नज़र रखने के लिए आप ऐप्स, स्प्रेडशीट या बस कागज़ और कलम का उपयोग कर सकते हैं। नियमित ट्रैकिंग से आपको खर्च के पैटर्न की निगरानी करने, अनावश्यक खर्च रोकने और जरूरत के अनुसार अपने बजट का प्रबंधन करने में मदद मिलती है।

5.समायोजित करें और अनुकूलित करें

अपने बजट की मासिक आधार पर निगरानी और समीक्षा करें। किसी भी महीने यदि आप किसी श्रेणी में अधिक खर्च करते हैं तो उसे अन्य श्रेणी से कटौती करके पूरा करें। जैसे-जैसे समय बीतता है जीवन में परिस्थितियां बदलती हैं, उसी के अनुसार बजट में भी बदलाव की आवश्यकता होती है। हमें उपरोक्त बातों को ध्यान में रखते हुए अपने मासिक बजट का प्रबंधन करना चाहिए।

बजट बनाने में सामान्य गलतियाँ और उनसे कैसे बचें(Common mistakes in budgeting and how to avoid them).

- व्यय पर बहुत अधिक प्रतिबंध: अनावश्यक खर्चों में कटौती करना अच्छा है, लेकिन खर्चों पर बहुत अधिक प्रतिबंध जीवन को असहज और अरुचिकर बना देता है। आप अपने आप को छोटी-छोटी विलासिता(luxury) के लिए अनुमति दे सकते हैं।

- अनियमित ख़र्चों को अनदेखा करना: कार की मरम्मत, क्लब की सदस्यता, खरीदारी, छुट्टियों पर यात्रा जैसे खर्चों की पहले से योजना बनाएं।

- आपातकालीन स्थिति के लिए बचत नहीं करना: आपातकालीन निधि की मदद से वित्तीय आपदा से उबरा जा सकता है। 3 से 6 महीने के कुल खर्च के बराबर इमरजेंसी फंड तैयार करें|

- प्रगति पर नजर न रखना: बजटिंग के लागू होने की प्रक्रिया को ट्रैक करना भी जरूरी है। खुद को प्रेरित करने के लिए छोटे-छोटे वित्तीय लक्ष्य पूरे होने पर जश्न मनाएं। ये छोटे वित्तीय लक्ष्य जैसे- ऋण चुकाना, अल्पकालिक लक्ष्य के लिए बचत आदि हो सकते हैं।

Fore more info-सामान्य बजटिंग गलतियां जो आपके वित्तीय लक्ष्यों को नुकसान पहुंचा सकती हैं| Common Budgeting Mistakes That Can Hurt Your Financial Goals.

निष्कर्ष(Conclusion)

व्यक्तिगत बजट बनाना एक जीवन बदलने वाला वित्तीय प्रबंधन(Financial management) कौशल है, जिसे कोई भी अनुशासन, समर्पण और निरंतरता के साथ सीख सकता है। अपनी वित्तीय स्थिति का विश्लेषण करके, स्पष्ट लक्ष्य निर्धारित करके, बजट बनाने के सही तरीके का चयन करके, आप वित्तीय स्वतंत्रता और सुरक्षा प्राप्त कर सकते हैं।जैसा कि हम जानते हैं कि व्यक्तिगत बजटिंग वित्तीय स्वतंत्रता प्राप्त करने का एक बढ़िया साधन है। इसलिए एक अच्छा और प्रभावी बजट तैयार करना और उसका पालन करना हमें तनाव मुक्त और समृद्ध जीवन की ओर ले जा सकता है। लेकिन आपको यह बेहतर ढंग से समझना चाहिए कि धन प्रबंधन एक मैराथन है, छोटी दौड़ नहीं। अगर आप आज शुरुआत करेंगे तो देखेंगे कि कैसे छोटे कदम बड़े नतीजों में बदल जाते हैं।

"व्यक्तिगत बजटिंग" का क्या अर्थ है?

अपने निजी वित्त का प्रबंधन, उसका सही उपयोग और आय, व्यय और बचत के बीच संतुलन बनाने का कौशल व्यक्तिगत बजटिंग के रूप में जाना जाता है। इसे आम तौर पर घरेलू बजट(Home Budget) या पारिवारिक बजट(Family Budget) के नाम से जाना जाता है|

व्यक्तिगत बजटिंग का क्या उद्देश्य है?

व्यक्तिगत बजटिंग का मुख्य उद्देश्य किसी भी व्यक्ति या परिवार को उनकी आय, व्यय और बचत के बीच संतुलन बनाने में मदद करना है। इसके अलावा इसका उद्देश्य उन्हें अपने वित्तीय लक्ष्य(Financial goals) हासिल करने में भी मदद करना है।

व्यक्तिगत बजटिंग का क्या महत्व है?

व्यक्तिगत बजट तैयार करना महत्वपूर्ण है क्योंकि यह हमें अपनी वित्तीय स्थिति जानने, अनावश्यक खर्चों को कम करने, वित्तीय लक्ष्य और वित्तीय स्वतंत्रता(financial freedom) प्राप्त करने, हमारी वित्तीय चिंताओं को कम करने आदि में मदद करता है।

50/30/20 नियम क्या है?

इस नियम के अनुसार अपनी आय का 50% जरूरतों में, 30% इच्छाओं में और 20% बचत और निवेश पर खर्च करना चाहिए।

शून्य लागत बजटिंग (Zero Cost Budgeting) क्या है?

शून्य आधार बजट में, यदि हम कुल आय से सभी खर्च, व्यय और बचत घटाते हैं, तो यह प्रत्येक माह के लिए शून्य के बराबर होना चाहिए।

कुल आय- [सभी खर्च+बचत]=0

What is the best budgeting app?

कुछ अच्छे बजटिंग APP’s-

- Best app for planners: Simplifi by Quicken

- Best app for serious budgeters: You Need a Budget (YNAB)

- Best app for investors: Empower

- Best for being easy to use: Monarch

- Best app for beginner budgeters: Goodbudget

- Best app for over-spenders: PocketGuard

- Best app for couples: Honeydue

source-cnbc.com